これから30年先を考えたことがありますか?カネの話だ。

最初に断っておきます。

カネの話と言えど、決して「1万円を100万円にする!」とか「3日で100万円!」なんて危険なものでは一切ありませんのでご安心ください。

全ては単なる「時間」と「掛け算」です。

下は投資大国のアメリカでのお話↓

- [参考] ガソリンスタンドの店員がコツコツ株式投資で9.7億円の遺産を残す - Market Hack

さて、この話を新聞で読んで僕が感じたことですが、このロナルド・リード氏ほどの資産家ではないけれど、倹約してコツコツ投資した結果、1億円を超える資産を作ったフツーの労働者階級の人というのは、実はアメリカにはゴロゴロ居ます。

ちなみに、これを検証した方がいて、月60,000円で8%運用すると、62年で10億に達するそうだ↓

- [参考] 普通のサラリーマンが貯金6万円で10億円を貯める方法|シェアブログ

今回は少し現実的に、月50,000円(年600,000円)を投資に回し、配当は3%と少々低めに見積もって、30年をシミュレートしてみたのが下の表。単利と複利を計算。

※単利=配当は持ち越さない。複利=配当も投資に回す。

※実際配当には約2割の税金がかかりますが、年60万円程度だと今はNISAで回避できます。NISA枠繰越でいずれ税金は発生するのだけど、その計算は面倒すぎるので割愛(要するに実際はこの配当より少なくはなります)。

【追記】4インチ画面(iPhone5とかSEとか)では複利配当が見切れて表示されないみたいです(表をヨコに動かせば見られるようにはしました)😓ごめんなさい↓

| 年数 | 単利投資額 | 単利配当/年3% | 複利投資額 | 複利配当/年3% |

| 1 | 600,000 | 18,000 | 600,000 | 18,000 |

| 2 | 1,200,000 | 36,000 | 1,218,000 | 36,540 |

| 3 | 1,800,000 | 54,000 | 1,854,540 | 55,636 |

| 4 | 2,400,000 | 72,000 | 2,510,176 | 75,305 |

| 5 | 3,000,000 | 90,000 | 3,185,481 | 95,564 |

| 6 | 3,600,000 | 108,000 | 3,881,045 | 116,431 |

| 7 | 4,200,000 | 126,000 | 4,597,476 | 137,924 |

| 8 | 4,800,000 | 144,000 | 5,335,400 | 160,062 |

| 9 | 5,400,000 | 162,000 | 6,095,462 | 182,863 |

| 10年目! | 6,000,000 | 180,000 | 6,878,325 | 206,349 |

| 11 | 6,600,000 | 198,000 | 7,684,674 | 230,540 |

| 12 | 7,200,000 | 216,000 | 8,515,214 | 255,456 |

| 13 | 7,800,000 | 234,000 | 9,370,670 | 281,120 |

| 14 | 8,400,000 | 252,000 | 10,251,790 | 307,553 |

| 15 | 9,000,000 | 270,000 | 11,159,343 | 334,780 |

| 16 | 9,600,000 | 288,000 | 12,094,123 | 362,823 |

| 17 | 10,200,000 | 306,000 | 13,056,946 | 391,708 |

| 18 | 10,800,000 | 324,000 | 14,048,654 | 421,459 |

| 19 | 11,400,000 | 342,000 | 15,070,113 | 452,103 |

| 20年目! | 12,000,000 | 360,000 | 16,122,216 | 483,666 |

| 21 | 12,600,000 | 378,000 | 17,205,882 | 516,176 |

| 22 | 13,200,000 | 396,000 | 18,322,058 | 549,661 |

| 23 | 13,800,000 | 414,000 | 19,471,719 | 584,151 |

| 24 | 14,400,000 | 432,000 | 20,655,870 | 619,676 |

| 25 | 15,000,000 | 450,000 | 21,875,546 | 656,266 |

| 26 | 15,600,000 | 468,000 | 23,131,812 | 693,954 |

| 27 | 16,200,000 | 486,000 | 24,425,766 | 732,772 |

| 28 | 16,800,000 | 504,000 | 25,758,538 | 772,756 |

| 29 | 17,400,000 | 522,000 | 27,131,294 | 813,938 |

| 30年目! | 18,000,000 | 540,000 | 28,545,232 | 856,356 |

まず、エクセル使い慣れてないんで関数計算疲れたOTL。

表を見ると、どちらも6年で年間配当が10万円超えます。そして、単利の場合は17年、複利の場合は14年で資産は1000万円に到達。

単利と複利の差は加速をつけて年々開き続け、15年目くらいではっきりと差が出ます。30年目になると複利の配当金が年85万6356円にもなり、投資額も1000万円以上の開きが出ました。

あくまでも配当3%での計算ですので、これが4%〜5%以上、または投資に回す額を上げれば、年間配当はもっと早い時期に軽く100万円を越えるでしょう。

ちなみにsoftbankの孫正義さんが得る配当金は年約95億円とのこと。どこにどれだけ投資しているのか、ここまで行くとさすがに「すごいですねぇ〜」しか出てきませんが。

(;´∀`)<あなたが払う税金だけで、小さい国なら賄えちゃうよ

また、もし月50,000円の積立てを銀行に預金した場合、配当(利息)は1年でたった60円(税抜き前)です。30年続けて預金額が1800万円になっても、たったの1800円(税抜き前)です。銀行預金じゃせつなすぎて生きるのも辛くなる。

配当の豆知識

配当金は、本当は「%」ではなく、1株でいくらとなっています。

例えば、投資額10000円で300円の配当の場合、配当は3%となりますが、株価が2倍になった場合(20000円の価値になった場合)でも配当は300円なので、1.5%というこということになってしまいます(その時の株価によって配当の%は変わる)。

しかしこのバランスを取るために、企業側も増配をしたり対策は取っています。

アメリカでは50年以上も増配している企業が約20銘柄もあり、日本でもよく知られているのは、P&G(配当3.03%)、ジョンソンエンドジョンソン(配当2.54%)、コカコーラ(配当3.24%)など。

50年というと、いろんな恐慌や戦争をも乗り越えているので、相当安定している企業と言えるでしょう。ITバブルやリーマンショックで急落しても、時間をかけてしっかり持ち直しています。

ちなみに日本では、日産なんかは高配当で、年5%弱です。なので定期預金代わりに配当目的で投資してる方は多いと思います。今の定期預金の10〜20倍以上の配当になりますからね。

株価が下がったらどうなるの?

売らないので関係ありません。逆に買い足しチャンスだ!しかしいざ売るときになったときは影響が出ますので、買うときにある程度見極めが必要。と言っても30年後なんて誰にもわかんないんですが。

株価が上がったらどうなるの?

資産価値が上がります。でも売らないので関係ありません。あまりにも資産が増えたら少し売ってもよいでしょう。

いずれにしても影響が出るのは「売るとき」です。売らなければ、上がろうが下がろうが関係ありません。

投資している会社が潰れたらどうなるの?

全部パーです。0円です。なのでどんなに実績のある大きな会社があったとしても、いろんな会社に分散させて投資しとくのが私は良いと思います。もしくは、最初から「パック売り」になっている投資信託など。

2010年にJALが倒産したように、いつ何が起こるかはわかりません↓

-[参考] 第15回 JAL問題から学ぶ個人投資家のとるべき投資行動とは | 楽天証券

実際には前兆があるので、パーにはならないと思いますが、情報不足で気づいたら潰れてた、って場合は当然パーです。

いろんな会社に分散させても、それが全部潰れれば同じく全部パーですが、そのときは地球自体もパーなってるんじゃないでしょうか(笑)。

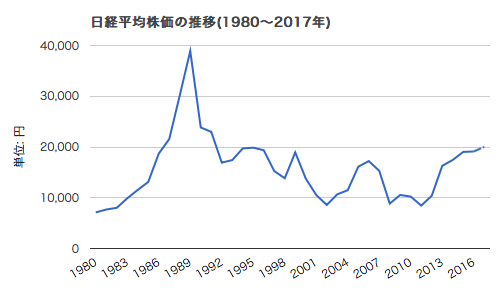

日本株?それとも米株?

出典元:世界経済のネタ帳

過去の実績を見ると、成長性を感じるのは明らかに米株です。配当以前に、株価(投資額)が20倍近くになっています。ということは、さっきの表で言えば、投資額の1800万が4億近くになったということ。

日本はバブルが崩壊してそろそろ30年、未だ立て直せておりません。ここ数年はアベノミクスで大きな回復に成功しましたが、そろそろ限界なような気もしています。

アメリカに億万長者が多いのもこれを見るとうなづけます。もっとも、今から先は誰にもわかりませんが。

最も安全で堅実なのは「時間」

最初に書いたように、よく「1万円を100万円にする!」とか「3日で100万円!」なんていう怪しさ満載の広告も目にしますが、投資は利用の仕方次第でギャンブル性が強くなります。3日で100万なんてのは、確かに宝くじ買うよりは遥かに可能性は高いですが、相当なリスクも背負います。

つまり「3日で100万円」と「3日で100万円以上損する」は、同じ意味と考えていいんじゃないでしょうか(宝くじは最終的に55%も国に持っていかれるけど、最大でも買った分しか損しない)。

てか、そんなウマイ話ないって。仮にみんな3日で100万円儲けてみぃ。うまい棒も1本100万円になるわ!(笑)

しかし、時間をかけて積み上げていくこの配当目的の投資は、比較的日本人の性格に合っているんじゃないでしょうか。

株式・投資信託などの利用比率は、日本:約15%、アメリカ:約47%。

アメリカでは早くから「お金」に関して学んでいるので、比較的金融理解度が高いと思われます↓

私がこれらをすべて知ったのは就職して社会人になってからです。高校生の時から資産運用の重要性や世の中のお金を仕組みを知ることができれば、若いうちから投資を行うことができ、時間という長期投資において最も大切な資源を最大限有効に活用することができるなとアメリカの高校生を羨ましく思いました。

- [参考] アメリカ人は日本人より金融リテラシーが高いのか?

日本は税金のことすら一般教養では教えません。でもそりゃそうです、みんなお金に賢くなったら節税されちゃうからです。国は、自国がマイナスになることは絶対しないのです。

今回最も何が言いたかったかというと、コツコツ続ける力はやっぱり凄かったということです。

将来年金が出るか出ないかで議論するのも大事なことですが、それ以前にしっかりと自己防衛もしていきたいものですね。

そのために、日本で最近生まれたのが「NISA」や「iDeCo」です。ということは「自己防衛しろ!」と、お国も言い始めているのです。

※NISA=少額投資非課税制度(年120万円まで無税でトレードOK)

※iDeCo=個人型確定拠出年金(年金は投資信託へ積み立てろ!)

↑結局やることはどっちも「投資」。

未来のためにマネーリテラシーを上げよう!

![]()

![]()

![]()