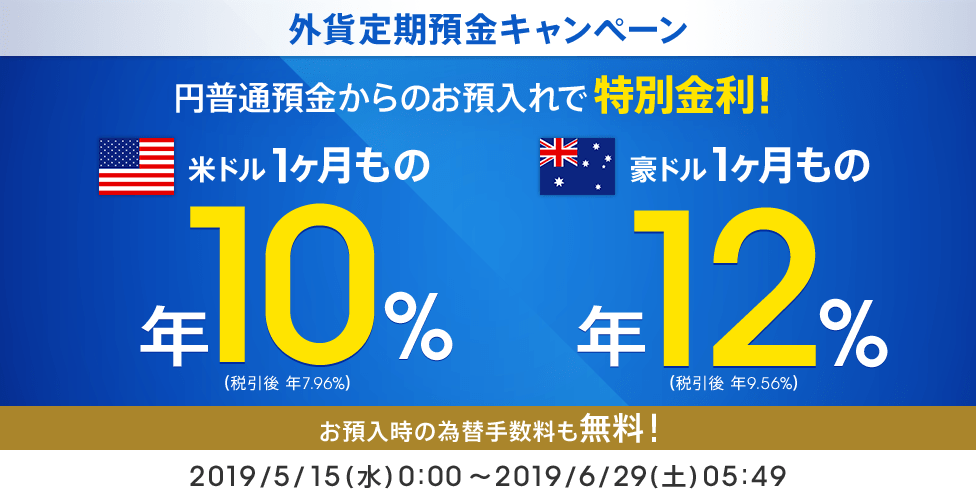

円からの預入れ外資定期預金「年10%」はどれくらいお得か?自腹で検証してみた。

銀行サイトでよく見る広告ですね。上は先月のじぶん銀行のもの。

基本、銀行が用意する商品はろくなものがないのが定石(笑)。ですから今までは、仕組預金くらいしか手を出したことがなかったんですが、、、

しかし先月はちょうど大きく円高に振れ、ドル買い運動を起こしていたタイミングだったこともあり、試しにこれもやってみることに。

何事も、良いか悪いかは実際にやってみてから判断。体験することでそのカラクリも良くわかるわけです。

買ったのは、なんとなくじぶん銀行に置いてあった17万円分。少々中途半端な額ですが、1,587ドルで突入。米ドルです。

買った直後に少し円安に振れ、上の画像時の円換算では110円のプラスになっていました。

※じぶん銀行は、口座に10万円以上置いておけばATM手数料が月3回まで無料なので(2019年7月現在)、突然現金が必要になった際に非常に便利です。また、ここはスマホアプリのみで完結するので、キャッシュカードを持ち歩く必要もなくオススメな銀行。

↓関連記事。

さて、実際に外資定期預金用のドルを買いました。ここからしっかりと見ていきましょう。

金利はその17万円の10%?そんなバカなw

では早速カラクリ(?)を紐解いていきます。

当然ここは日本なので、常に税金が金利に対して2割強かかってくるのは良いでしょう。ですから実際の金利は10%ではなく、7.96%となります。ひとまずこれは基本ですね。これはもう日本である以上避けようがない(笑)。

次に、この「金利10%」というのは「年利」だということを忘れてはいけません。どういうことか?

■カラクリその①

この時この10%が適用されていたのは、「1ヶ月もの」だけだったんですよ。ですから、実際の年利である「7.96%」を12で割ると1ヶ月の数字が出てきますね。

1ヶ月0.66%です。

まずここまでの計算は必要最低限。

最初に「10%」なんて言われると思わず飛びついてしまいそうですが、戦時中じゃあるまいしそんなバカげた金利が世の中に存在するわけありません(笑)。

参考までに、ここ「200年」に渡る米国の成長率ですら年平均7%ですよ。

↓参考:株式投資の未来(ジェレミー・シーゲル)

ということで、いきなり実際の数字表記とは相当な乖離を見せてしまうわけですが、ここまで計算した後に初めて、1ヶ月でのこの金利を、良いと見るか悪いと見るかが焦点となってきます。

個人的な感覚では、金利だけで言うと数年前までのネット銀行の定期預金並みで、これだけだと魅力は薄いですかね。当然今回はここに「為替のリスク」も加わってきているわけですから。

で、1ヶ月後はこうなりました↓

増えたドルは10ドル40セントでした。

円換算では【+3,158円】になっていて(1.8%増)、まあまあ増えているように見えますが、これはこの1ヶ月で円安方向に振れてくれたため。

つまり、逆に円高になっていたら、10ドル増えたとしても円換算ではマイナスになることもあるわけです。これがいつも銀行側が言う「リスク」なわけですね。

でもまぁ、円高になったとしても解約時はドルで返ってきますので、そのままドルで持っておけば別に何の問題もないわけであり。

円にしたくなったら、円安になったタイミングですれば良いだけなので、実際ここに書いてある「日本円表記」はあまり関係ないって言えばないんですね。

要するに、「1ヶ月で10.4ドル増えた」ということです(笑)。

円で考えてはいけません。

■カラクリその②

上にも書きましたが、この定期預金は「1ヶ月もの」です。

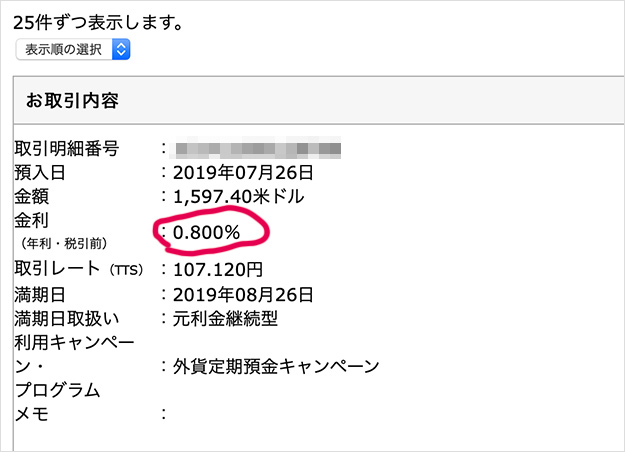

私はあらかじめ、円に戻すなら1ドル110円くらいの円安に振れたときにしようかなと思って、この定期は「元利金継続型」を選択しました。ですから、先日一度満期になりましたが、自動的に2ヶ月目に入ったわけです(解約時はWEB上でいつでも可)。

そこで気になるのは、2ヶ月目以降の金利はどうなるんだ?ってことですよね。

どうやら2ヶ月目以降は通常の外資定期金利になるようで、0.8%になっていました(笑)。

日本の金利0.01%とかに比べれば、これでも80倍の数値ではあるんですが、、、

10%からのこの落差wwwww

2ヶ月目は早くも12.5分の1です(笑)(笑)(笑)。

つまり来月以降は、増えるのは月1ドルずつくらいになるのでしょうか?(笑)(未計算)。さすがにこれでは主軸にすることはできません。

現在「3ヶ月もの」であれば2.15%金利のようですが、預け入れ期間は、一度解約しないと変えられないようです。さすが銀行、頭脳明晰。よく練られています(笑)。

さらに、上の「3ヶ月もの」の金利は「円からの外資定期の金利」なので、これを適用させるには、解約して一度円に戻さなければならず、未計算ですが、為替手数料を考えると決して効率が良いとは思えないですね。

まとめ

以上、総じて、あまり魅力がないような書き方になってしまったのですが、例えば「元々ドルを必要としている人」など、、、

状況によっては、魅力的かと思われます。

とりあえず1ヶ月だけ置いとけば、0.66%増えていたわけですから。このまま証券口座などに移動させて米投資などに利用する分にはおいしい商材になるでしょう。

リスクと言っても、そもそも円に戻す必要がなければほぼノーリスクです。自分のタイミングで、戻したいときに戻せば良いだけです。

つまり、「資産はドルで持ちたい」とか「米国株に投資したい」と考えている方からしたら、悪くはない商品ではありますね。

【追記】

現在じぶん銀行では、外貨のまま他の銀行や証券口座に持ち出すことはできないそうです。

つまり、吐き出す際は必ず円に戻さなければならず、そうなると、じぶん銀行でドルを買うメリットはゼロですね。今のところ、できるようになる予定もないそうです。ということは、円安時を見計らって、いずれは円に戻さなければなりません。

この辺、ちゃんと証券会社を併設している銀行がよいですね。SBIとか楽天とか。

外貨なので良くなったり悪くなったり、状況によりけりですが、あくまでも今回だけに限って言えば、悪くはなかったですね。

結局は、ドルを買うのと同じなので。

大事なのは、、、

円高だと察したときに突入すること(←これが最も大事か)。

じゃぁどこからが円高なのさ、という疑問にもぶち当たりますが、そんなものは誰にもわからず、反発すると思ったその時が円高なのです。この辺は、過去の歴史と今後の見込みから判断するしかありません。

少なくともこの一ヶ月だけに限れば、私は反発すると読んでいました。

逆に、何も考えずに表示通りの「10%でひと儲けしたい」的な情弱根性で突撃すると、ガッカリするのは当然ですよ(いないとは思いますが)。

そもそも、定期預金でひと儲けはできませんので(笑)。

とはいえ、この銀行側の「10%」とかいう書き方も、ちょっとどうかと思いますけどねぇ(笑)。

年10%とは、月0.83%(税引き後0.66%)。

この公式を頭に叩き込んでおくと、数字に騙される頻度も減るかもしれません。

![]()

![]()

![]()