三井住友ゴールドカード(NL)の100万円修行チャレンジを今さらはじめる情弱男。

今年5月、それまで最強カードと言われていた「Visa LINE Payクレジットカード」の還元率が2%から1%に減ってしまい、4月にメインカードの乗り換え記事を書きました↓

とりあえず変更したのはリクルートカード(還元率1.2%)。ただちょっと「JCBブランド」だし、完全には納得していなく、この度、三井住友ゴールドカード(NL)※の100万円修行をすることにしました。

※「NL」とは「ナンバーレス」の略で、カードにカード番号が書いてなく、カード番号の確認はアプリ(Vpass)で行います。

100万円修行とは?

この三井住友ゴールドカード、還元率は「0.5%」と決して高くはないのですが、1年で100万円使えば1万円がボーナスでもらえ、実質還元率は1.5%になります。

そして1度でも1年間で100万円以上使えば、年会費の5,500円が永年無料になるというカードです。

この「とにかく100万円までは全力でこれを使う」というのが100万円修行です。

4月の段階で情報は知ってはいたんですが、永年無料のゴールドカードはちょうどいいタイミングでSEIYUから上のAMEXセゾンゴールドをもらいましたし、とにかく何らかの「縛り」があるのが、人間、「うっかりミス」が出そうで、当時この三井住友ゴールドは敬遠したんです。

でも現実的に考えて、何から何までこれで支払えば年100万円はほとんどの人が使うであろう金額です。家賃がクレカ決済できたらもう一瞬ですし。

例:一般単身世帯の1ヶ月の平均支出額は「158,818円」(総務省統計局)

私もそう思い直し、当然支払いは全振りにし、まずは100万円までこれを使い(実質還元率1.5%)、100万円を超えた時点でリクルートカード(還元率1.2%)に切り替えるという方向で行こうと決めました。

しかし注意点が1つあり、「SBI証券の積立投資」はこの100万から除外されるということをおさえておきましょう。

100万円から除外される支払い詳細は公式では以下のとおりです。

下記ご利用はご利用金額の集計対象となりません。

年会費(クレジットカード、ETCカード、PiTaPaカード)、三井住友カードつみたて投資(SBI証券)、キャッシングリボ、海外キャッシュサービス、その他ローンの返済金、リボ払い・分割払い手数料、交通系およびその他一部の電子マネーへのチャージ、モバイルSuicaの定期券・特急券・グリーン券の購入、弊社発行プリペイドカードへのチャージ、スマートフォンアプリ「Vポイント」へのチャージ、国民年金保険料、提携会社からの収納事務を委託された一部の保険料

上はオフィシャルサイトからの引用ですが、SBI証券の積立が「赤い字」になっているとうことは、勘違いされる方が多いということでしょう。

私も当時、積立あるなら一瞬じゃん!と思いましたが、そう甘くはありませんでした。

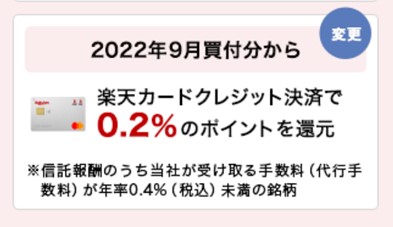

楽天証券の積立投資還元改悪も影響

楽天証券は、今年8月までクレカ積立投資で1%の還元があり(上限5万円/月)、毎月5万円積み立てると無条件で楽天ポイント500円がついていました。

しかしこれが改悪となり、9月から「楽天キャッシュを介す」というシステムに変わりました。楽天キャッシュで0.5%+クレカで0.2%と、計0.7%に減ってしまったんですね。

たかだか月150円減ったくらいでガタガタ抜かすなよ、と言われそうですが、こういう考え方は全てに効いてきます。

このサブスク時代、いろいろ諸々合わせて結果的にいくら減るんだ?そしてそれがずっと続くと考えると、私は1円たりとも譲歩はしたくないですね。

他人よりお金を使うことで優越感を感じる思考は経済成長時代の昭和の話。今は逆に「お金の教育を受けていない」と公言しているようなもの。そう理解できると、知識は今風にアップデートできています。

楽天証券に話が逸れましたが、SBI証券の場合は「上限5万円/月」の積立投資で「0.5%」のVポイント還元と、改悪後の楽天と比べても分が悪いです。

しかし、このゴールドを使うと「1%」になります(ちなみにauカブコム証券は、auPAYクレジットカード積立で同条件でも普通に「1%」のPonta還元であり、実はこの部分ではカブコムは結構頑張ってたりします)。

要するに楽天証券の積立が改悪になったことで、これはもうどうしようもなく、せめてSBI証券の積立は1%に上げたかったという理由もあったわけです。

現在はモッピー経由がコスパ良かった

クレジットカードを作成するときは何らかのポイントサイトを経由するなど、まずは最もコスパが良い方法を検索ください。だいたいは、作るだけで数千円〜数万円もらえます。

現在は「モッピー経由」だと「8,500円ポイント」もらえたので、初年度の年会費(5,500円)はまずこれで相殺、というかプラスになりました。

話が逸れますが「どこ得」というサイトをご存知でしょうか?↓

ポイントサイトの比較サイトなのですが、先日ラジオ日経を聴いていて初めて知りました。結構使ってる方多いようですね。情報優位勢は、何かをする度にわざわざ検索をしてポイントサイトすら選ぶようです。

で、私はモッピーで先週申し込んだのですが、無事審査が通り、まだカードは届いていないんですがアプリにはもう登録されていました↓

最初に書いた通りこのカードは「ナンバーレス」なので、カード番号、有効期限、セキュリティーコードの全てはアプリ上にあります。

てことは?????

はい、まだカードが手元にないのに使えるということです(笑)。

先程、全ての引き落としをこれに変更し、早速仕事で1件使用しました。

今は、お店でもカードを見せたり何かに通したりという頻度は結構減っていますので、カードそのものが必要なくなっている傾向もありますね。

私の場合、番号だけ控えてその番号はクラウドに入れていつでも呼び出せるようにし、正直、カードそのものは必要ないというものも多いです。楽天カードとかアマゾンカードなんてその代表例かも知れません。

こうすることで、番号入力はコピペ一発になってタイプミスがなくなるというのも大きなメリットです。もちろん番号が漏れると大惨事なので、そのファイルは他人が開けないようガチガチに固めるのも必須(自己責任)。

まとめ

三井住友ゴールドカード(NL)の立ち回りと大きなポイントをまとめると以下のようになります。

①初年度年会費(5,500円)はどうしてもかかってしまうが、ポイントサイト経由でプラスに持っていく。

②支払いは何から何までこれに集約し、まず100万円まではこれを使う(これで1万円(+1.0%)と年会費永年無料権利ゲット)。

③100万円を超えたら他の高還元カードに切り替えてその年の余生を過ごす。

④SBI証券の積立額は100万円修行にカウントされないから注意。

⑤SBI証券の積立をしている人は還元率1%になる。

大きくこんな感じでしょうかね。

後は、セブンイレブン、ローソン、マクドナルドでは5%還元というのもありますが、個人的にこれは魅力薄。まずコンビニで買い物をする時点でどうかですし、情報強者はマクドナルドではお金を使いません(優待券を所持)。

このカードは、特に⑤のために作る方も多いそうですね。一度年会費永年無料権利を得れば、積立投資は勝手に1%還元ですから。

またこれは毎年ですが、100万円使えば1万円もらえ「還元率は1.5%」になりますから、LINE PAYカードが1%になってしまった今、これだけでも魅力はありそうです。

めんどくさいのは、100万円に到達した時点で別の高還元カードに切り替えるということでしょう。常に計算が必要です(常にアプリで確認可)。

この辺よく考えられているというかややこしいというか、100万円以上は0.5%。はたまた100万円に達しなくても0.5%なので、この部分だけは注意が必要です。

理想は毎年100万円ジャストです。

実はこのVパスアプリ、私はビジネスオーナーズカードも持っており、以前から結構な愛好者だったりします。三井住友系列はこれで5枚目となりました。

関連記事です↓

![]()

![]()

![]()